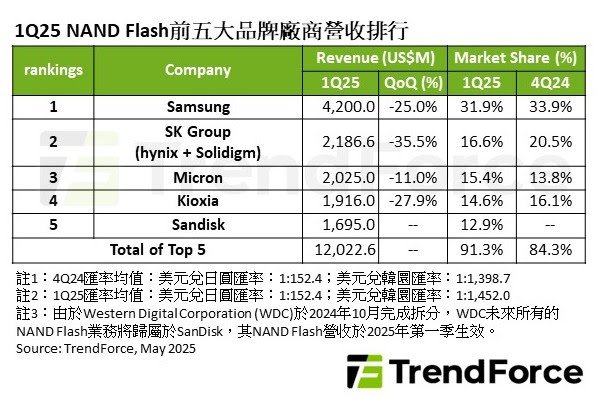

根据Trendforce的最新报告,NASS Flash供应商面临双库存压力挑战,并拒绝了2025年第一季度客户需求的终结,导致平均销售价格(ASP)每月下降15%,运输降低7%。尽管某些产品在本季度末弹跳,但NAND Flash五个主要工厂的最终收入达到了120.2亿美元,每月减少了近24%。特别是,三星继续保持其在市场上的第一个头寸,但由于对业务水平的懒惰需求,其收入已降至每月25%,至42亿美元。 SK Group(包括SK hynix和Solidigm)是2024年的大型产品的主要供应商。在第一季度,SK Group(带有SK Hynix和Solidigm)将面临淡季效应的双重挑战,客户将持有30TB SSD,从而导致ASP运输和拒绝,并跌落给我们21.9亿美元。 Micron受益于第一季度的运输增加。尽管ASP拒绝了月份,但其收入达到了20.3亿美元,最多可达11%的月份,在上个季度首次排名第三。 Kioxia的收入降至第四,由于淡季需求较弱,ASP运输和收缩量缩小,第一季度为19.2亿美元。轮换完成后,Sandisk和Western Digital的第一季度传输均略有下降,收入为17亿美元。 Sandisk计划增加QLC产品的运输以优化收入。期待第二季度,而M码头消费者的库存逐渐在健康水平下逐渐下降,但NAND Flash的价格下降并改变了,美国的关税激励了一些制造商积极提取商品。预计预计第二季度品牌制造商的收入将增加10%onth。 [本文的结尾]如果您需要重新打印,请确保指示来源:Kuai技术编辑:黑色和白色

根据Trendforce的最新报告,NASS Flash供应商面临双库存压力挑战,并拒绝了2025年第一季度客户需求的终结,导致平均销售价格(ASP)每月下降15%,运输降低7%。尽管某些产品在本季度末弹跳,但NAND Flash五个主要工厂的最终收入达到了120.2亿美元,每月减少了近24%。特别是,三星继续保持其在市场上的第一个头寸,但由于对业务水平的懒惰需求,其收入已降至每月25%,至42亿美元。 SK Group(包括SK hynix和Solidigm)是2024年的大型产品的主要供应商。在第一季度,SK Group(带有SK Hynix和Solidigm)将面临淡季效应的双重挑战,客户将持有30TB SSD,从而导致ASP运输和拒绝,并跌落给我们21.9亿美元。 Micron受益于第一季度的运输增加。尽管ASP拒绝了月份,但其收入达到了20.3亿美元,最多可达11%的月份,在上个季度首次排名第三。 Kioxia的收入降至第四,由于淡季需求较弱,ASP运输和收缩量缩小,第一季度为19.2亿美元。轮换完成后,Sandisk和Western Digital的第一季度传输均略有下降,收入为17亿美元。 Sandisk计划增加QLC产品的运输以优化收入。期待第二季度,而M码头消费者的库存逐渐在健康水平下逐渐下降,但NAND Flash的价格下降并改变了,美国的关税激励了一些制造商积极提取商品。预计预计第二季度品牌制造商的收入将增加10%onth。 [本文的结尾]如果您需要重新打印,请确保指示来源:Kuai技术编辑:黑色和白色

娱乐棋牌排行榜前十名推荐_十大正规娱乐棋牌

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号